پالایشگاه لاوان در سرازیری تند

به بهانه انتشار گزارش سه ماهه منتهی به 31/03/94 شرکت پالایشگاه نفت لاوان، تعادل وضعیت تولید، فروش، سودآوری، تهدیدات و فرصتهای این شرکت را بهطور اختصاصی و کوتاه مورد بررسی قرار میدهد.

ابتدا به اختصار به بیان تاریخچه این شرکت و محصولات تولیدی آن میپردازیم و در ادامه به وضعیت صورتهای مالی منتشرشده و بررسی روند سودآوری این سهم طی سالهای گذشته خواهیم پرداخت. در نهایت هم دلایل به وجود آمدن چنین وضعیتی برای پالایشگاه لاوان که یکی از زیان دیدهترین شرکتهای پالایشگاهی کشور است مورد واکاوی قرار خواهد گرفت. پالایشگاه نفت لاوان در سال1354 تاسیس و در سال1355 مورد بهرهبرداری قرار گرفت. در اطلاعاتی که توسط سایت شرکت ملی پالایش و پخش فرآوردههای نفتی ایران از این شرکت موجود است، وضعیت مالکیت پالایشگاه لاوان به صورت مالکیت خصوصی و تحت نظارت شرکت ملی پالایش و پخش است. این درحالی است که وضعیت سهامداران فعلی این سهم به این شکل است که 49.9درصد از سهام شرکت در ید قدرت سازمان تامین اجتماعی است و بیش از 45درصد دیگر نیز به شرکتهای سرمایهگذاری استانی سهام عدالت واگذار شده است و سهم واقعی بخش خصوصی در این شرکت کمتر از پنج درصد است.

94 بدتر از 93

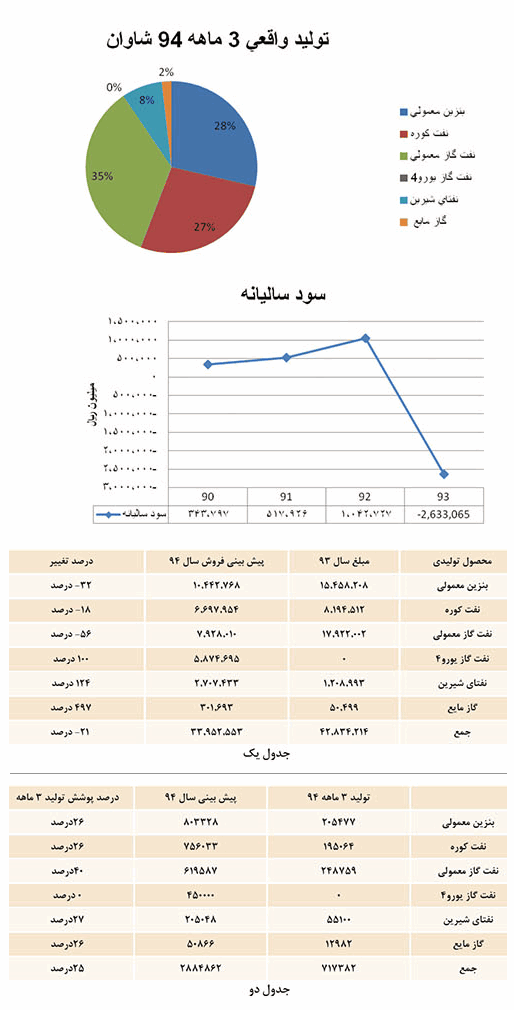

محصولات تولیدی این شرکت، مطابق با آخرین پیشبینی صورتهای مالی منتشره برای سال 94 به ترتیب حجم تولید، بنزین معمولی، نفت کوره، نفت گاز معمولی، نفت گاز یورو 4، نفتای شیرین و گاز مایع است.

(نمودار و جدول یک)

مواد اولیه مصرفی شرکت نیز نفتخام و میعانات گازی است که بهطور کلی از طریق شرکت بالادستی پالایش و پخش کشور تامین میشود. درصد پوشش تولیدات پالایشگاه لاوان در تمامی محصولات تقریبا مطابق بودجهبندی است و عملکرد تولیدی شرکت از منظر بودجهبندی سالانه مطابق روال سالهای گذشته است.

(جدول 2 و گراف)

اما وقتی در مقام مقایسه با سال93 برمیآییم، مجموع تولیدات این کارخانه با افتی 15.67درصدی مواجه شده است. این افت میزان تولید با افزایش 15.96درصدی میزان فروش از لحاظ حجمی نیز برطرف نشده است و پیشبینی مبلغ فروش تمامی محصولات برای سال94، افت سنگین 32درصدی را نشان میدهد. حال باید این نکته را نیز مدنظر قرار داد که سال93 برای صنعت پالایش کشور یکسال سیاه محسوب میشود و با این قیاس، اوضاع برای سال94 شاید وخیمتر نیز بشود.

از سودآوری تا زیانآوری

پالایشگاه لاوان در 16 بهمنماه سال91 در فرابورس پذیرفته شد و از سال90 تا 94، تنها در سال92 و در اوج روزهای خوب شرکت، اقدام به تقسیم سود سالانه 1000ریال به ازای هر سهم کرده است.

اما روند سودآوری این سهم در سالهای 90-92 مسیر صعودی را سپری کرده است و سود و زیان خالص شرکت در این سالها از مبلغ 343.797 تا 1.042.727میلیون ریال رشد کرده است و با توجه به اینکه در این سالها افزایش سرمایهیی را تجربه نکرده، این میزان افزایش سود عینا در EPS هر سهم منعکس شده است. سود سالانه هر سهم در این مدت از 301ریال به 912ریال به ازای هر سهم رسیده بود که رشدی 202درصدی در عرض سه سال را نشان میداد. اما سال تیره پالایشگاهیها برای لاوان از هرلحاظی تیرهتر بود و با مشخص شدن زیان 2303ریالی برای هر سهم این شرکت در این سال، بسیاری از سهامداران مربوطه دچار شوکهای شدیدی شدند. این درحالی بود که در سه ماهه نخست سال93 «شاوان» سودی 65ریالی ساخته بود اما نزول جهانی قیمت نفت تمامی معادلات را برهم زد و درحال حاضر وضعیت شرکت را به جایی رسانده است که عملا تولید با چنین شرایطی را کاملا غیراقتصادی نشان میدهد.

بهای تمام شده بیشتر از بهای فروش

یکی از نکات مهم و قابل توجه درصورتهای مالی منتشره پالایشگاه لاوان، همانطور که اشاره شد؛ بیشتر بودن بهای تمامشده کالای فروش رفته نسبت به بهای فروش است. مفهوم عامیانه این مطلب یعنی اینکه درحال حاضر شرکت محصولات خود را با زیان متوسط 3.14درصدی میفروشد. حال درکنار این وضعیت، هزینههای عمومی، اداری و تشکیلاتی را هم باید به حساب آورد. که با احتساب این مورد، زیان فروش به 5درصد خواهد رسید. این محاسبات براساس صورتهای مالی سه ماهه حسابرسی نشده، منتشره توسط شرکت صورت گرفته است. میزان زیان درصدی فروش شرکت در سال93 براساس صورتهای مالی حسابرسی شده، 4.62درصد بوده است. که به ارقام پیشبینی شده برای سال94 نزدیک است. در این وضعیت، تولید کمتر به اضافه تعدیل نیرو بهترین راهکار برای کمشدن هزینههاست. چون از یک طرف زیان عملیاتی کاهش مییابد و از طرف دیگر هزینههای ثابت کاهش خواهد یافت. اما شرکت پالایش و پخش نیز میتواند مهمترین نقش را در این میان ایفا کند. چون همانطور که اشاره شد، خرید مواد اولیه «شاوان» از محل این شرکت تامین میشود.

نقش پالایش و پخش

در سال 93 زیان این شرکت از محل کاهش بهای فروش نفتخام نسبت به خرید گرانقیمت این محصول به عنوان مواد اولیه مصرفی؛ مبلغ 1982میلیارد ریال به صورت ناخالص برآورد شده است. شرکت ملی پالایش و پخش فروشنده نفتخام به شرکتهای پالایشگاهی است که 75درصد زیان سالانه این شرکت را شامل میشود. این پایان ماجرا نیست، سهم 44.8 میلیارد ریالی هزینه خدمات ستادی از شرکت پالایش و پخش ضربه دیگری بر پیکر بیجان این شرکت وارد آورده است. توضیح نهایی اینکه نرخ خرید نفتخام و میعانات گازی شرکت در سه ماهه ابتدایی سال94، به ترتیب 58دلار و 57دلار به ازای هر بشکه و معادل 95درصد نرخ فوب خلیجفارس است.